Я часто пишу про важность диверсификации в канале и на курсе. И это действительно важно — распределить капитал, чтобы минимизировать возможные потери.

Понимание этого приходит не сразу. Часто это случается, только когда инвестор непосредственно сталкивается с риском и несет потери.

Люди, хранившие крупные суммы в рублях в 2011 году, до сих пор опасаются делать вклады. Инвесторы дефолтных эмитентов перестают покупать облигации и токены. Клиенты ДУ Альфа-Банка не инвестируют в зарубежные акции.

Список можно продолжать, но думаю смысл ясен: кто уже столкнулся с риском, тот старается его избежать в будущем.

Но диверсификация работает только, если она выполнена по всем основным параметрам, а не по одному или двум.

Хороший пример плохой диверсификации я приводил в посте про инвестора, жившего в Россиийской империи в 1917. Речь там шла о страновом риске — хранить весь капитал, пусть и по разным активам, в одной стране — это огромный риск.

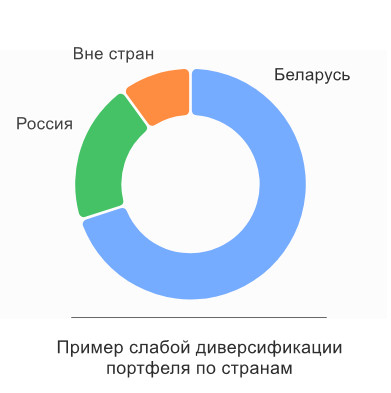

Аналогичный пример я могу привести и для Беларуси:

- квартира под сдачу в Минске

- рублёвый вклад

- корпоративные облигации

- гособлигации ВГДО.

Формально активы разные, но все в одной стране. Если реализуется страновой риск, пострадают все активы. Пока в стране все хорошо, квартира сдается, рубль стабилен, проценты и купоны капают на счет. Но если наступает кризис на уровне «90-х» (не говоря про войны и революции), такой портфель сильно упадет либо вообще станет неликвидным.

На что я смотрю при проверке диверсификации

Я бы выделил 4 ключевых параметра, которые надо отслеживать:

- Страна (РБ, РФ, Казахстан, вне стран)

- Валюта (BYN, RUB, USD, EUR

- Посредник (брокер, банк, сейф, криптокошелек)

- Класс активов (облигации, золото, акции, крипта, недвижимость)

Как проверить себя?

Для участников курса по инвестициям у меня есть Google-таблица для составления портфеля. Вносишь активы и суммы, а таблица автоматически строит диаграммы распределения капитала. Все перекосы сразу видно.

Но можно сделать проверку и самостоятельно:

1. Набросайте список своих активов с долями: вклад в BYN в банке РБ — 10%, наличные USD в сейфе — 20% и т.д.

2. Затем посчитайте % по каждому из параметров:

- валюты (BYN 30%, USD 70%),

- страны (РБ 70%, РФ 20%, вне стран 10%) и т.д.

Это можно сделать формулами в таблице или с помощью ИИ.

Пример промта: «Оцени диверсификацию портфеля по параметрам: страна, валюта, посредник, класс активов. По каждому параметру составь таблицу и диаграмму с распределением в %. [Мой портфель]«.

ИИ не только посчитает, но и сделает выводы. Но вот с выводами уже надо осторожно. ИИ не очень хорошо оценивает санкционные и другие риски, в которых приходится инвестировать беларусам.

Для быстрой оценки можно использовать такой ориентир:

если доля одного посредника превышает 30%, а одной страны — 60%, стоит задуматься о снижении концентрации.

Что добавить в портфель для снижения странового риска?

1. Активы в другой стране

Самый очевидный вариант снизить страновой риск — вывести часть денег в другую юрисдикцию.

Примеры: американские или российские ценные бумаги, купленные через иностранных брокеров. ДУ в РБ тоже подойдет, но с натяжкой — ведь доступ будет через инфраструктуру внутри страны.

2. Активы, цена на которые формируется на мировом рынке

Вот это уже не совсем очевидно. Но если цена актива формируется на мировом, а не белорусском рынке, он тоже помогает снизить страновой риск. Даже если куплен и хранится в Беларуси.

Примеры:

- драгметаллы

- иностранная валюта

- криптовалюта

Если эти активы еще и в физической форме, и их можно хранить самому — это позволит еще больше снизить риски. Например, золотой слиток, наличный доллар или биткоин на некастодиальном кошельке. Я отношу такие активы к категории «Вне стран».

От какой суммы стоит задуматься о страновой диверсификации?

Для долгосрочных инвестиций я считаю этот вопрос актуальным уже от 5–10 тыс USD. Тем более, что большинство приведенных инструментов можно купить начиная от 100 рублей.

Данные правила могут показаться скучными и неважными в хорошие времена. Но именно грамотная диверсификация может спасти сбережения, если наступят плохие.

Хотите узнать больше об инвестициях в Беларуси?

Беларускі інвестар

Telegram

Мой канал о том, как инвестировать в Беларуси — на пенсию и не только.