Калькулятор сравнивает вклад с долларом и инфляцией на любом периоде с декабря 1999 до конца 2025 года, на основе данных Нацбанка и Белстата. В один клик можно указать любой период и получить наглядную визуализацию того, как вклад боролся с инфляцией и девальвациями. По умолчанию калькулятор указывает все в рублях, но чтобы понять реальную картину, переключите валюту на USD либо отнимите инфляцию . Два вывода на основе сравнения:

Позитивный. Рублевый вклад на периоде 1999-2025 гг. обгонял инфляцию во все годы, за исключением 2011-го. Средняя доходность за весь период составила 6% годовых в долларах. Но осторожно, ведь на более коротких периодах можно было получить убыток.

Негативный. Вклад, сделанный перед девальвацией 2011, упал в долларовом выражении на 53% и восстанавливал свою стоимость восемь лет, до 2019 года. Чтобы увидеть этот пример на графике, установите период «2010-2020» + переключите валюту с BYN на USD.

- Переключатель валюты расчеты BYN-USD — очень полезная опция, которая позволяет увидеть стоимость рублевого вклада в долларах, а также долларовую инфляцию в Беларуси;

- Отнять инфляцию (галочка);

- Изменить период сравнения — с помощью кнопок готовых периодов, или установив нужный начальный и конечный год;

- Убрать лишние инструменты (цветные кнопки).

Все четыре инструмента стартуют с условной суммы в 1 современный рубль с декабря 1999 года. 1. Депозит — это рублёвый вклад, открытый в 1999 году, с ежегодной капитализацией процентов. Каждый год вклад открывается заново по актуальной в этом году ставке. Источник данных: nbrb.by 2. Инфляция — это индекс, который показывает накопленную инфляцию. По аналогии с депозитом с капитализацией. Пример: индекс на старте равен 1, и если инфляция за год составила 10%, то к концу года индекс будет равен 1,1. Следующий год будет рассчитываться уже не от 1, а от 1,1. Индекс рассчитан по данным belstat.gov.by. 3. Доллар — это 1 современный рубль, вложенный в доллары в 1999 году. Далее сумма каждый год пересчитывается в рубли по актуальному курсу. 3. Портфель 50/50 — это 1 рубль, вложенный поровну между рублёвым депозитом и долларом. В конце каждого года доли восстанавливаются до исходных 50/50 за счёт ребалансировки. Под графиком вы найдете:

- Таблицу с итоговыми показателями: суммарная и среднегодовые доходности (сложный процент), итоговый капитал;

- Столбчатые диаграммы с годовой доходностью;

- Таблица значений по указанному периоду.

- 2000 год — девальвация в 3,7 раза (с 320 до 1180 р)

- 2000 год — деноминация три нуля /1000 и новое обозначение «BYR»

- 2011 год — девальвация в 2,8 раза (с 3000 до 8400 р)

- 2015 год — девальвация в 1,5 раза (с 11900 до 18500)

- 2016 год — деноминация четыре нуля /10000 и новое обозначение «BYN»

Таким образом, с учетом двух деноминаций 1 современный рубль — это 10 миллионов «старых» рублей из 1999 года. Один доллар тогда стоил 320 тысяч рублей, поэтому на эту гору денег можно было купить 31,25$, а сегодня — всего около 0,35$. Белорусский рубль обесценился к доллару в 90 раз.

Чтобы узнать об обновлениях в калькуляторе, а также появлении новых материалов на Adsotki.com, подписывайтесь на мой Telegram-канал Беларускі інвестар.

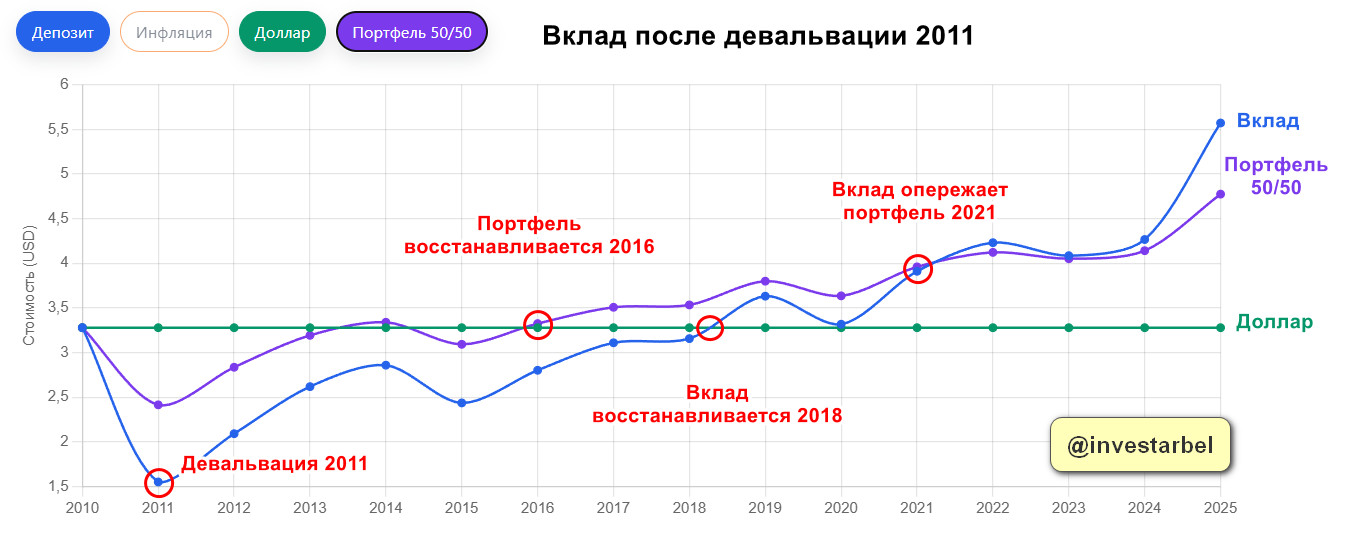

Кейс 1. Как вклад пережил девальвацию 2011 года

В 2011 году произошла одна из крупнейших девальваций в истории Беларуси — курс доллара вырос в 2,8 раза. Посмотрим, что же было бы, если открыть депозит в конце 2010-го — самое худшее время с 1999 по 2025 гг. Для этого выберем в калькуляторе: Начальный год «2010», конечный можно выбрать «2025», плюс переключатель на валюты на USD. Инфляцию и Портфель можно убрать, чтобы облегчить график. 🟦 Синяя линия – вклад в рублях, в пересчете на доллары 🟩 Зеленая – доллары. Абсолютно прямая линия, деньги просто лежат «под матрасом»  В столбчатых диаграммах можно увидеть, что падение вклада в долларовом выражении было -53%, то есть вкладчики потеряли больше половины денег. Дальше синяя линия вклада начинает расти благодаря высоким ставкам ~35% годовых. В 2014 году вклад уже близок к тому, чтобы догнать доллар, но в 2015-м — снова девальвация, теперь на 57%. В итоге синяя линия догоняет зеленую лишь в 2018 году. Выводы: девальвация принесла 8 лет убытков, покрыть которые возможно было лишь при дисциплине и долгосрочном горизонте.

В столбчатых диаграммах можно увидеть, что падение вклада в долларовом выражении было -53%, то есть вкладчики потеряли больше половины денег. Дальше синяя линия вклада начинает расти благодаря высоким ставкам ~35% годовых. В 2014 году вклад уже близок к тому, чтобы догнать доллар, но в 2015-м — снова девальвация, теперь на 57%. В итоге синяя линия догоняет зеленую лишь в 2018 году. Выводы: девальвация принесла 8 лет убытков, покрыть которые возможно было лишь при дисциплине и долгосрочном горизонте.

Кейс 2. Портфель 50/50 и девальвация

Посмотрим, как повел себя Простейший портфель 50/50 из наличных долларов и вклада. Настройки оставляем все те же самые, только добавим Портфель на график, нажав фиолетовую кнопку. Сравним 🟪фиолетовую линию с синей 🟦. Как видим, портфель 🟪 показал намного меньший убыток и восстановился гораздо скорее:

- Падение портфеля составило -26% (у вклада -53%)

- Первоначально портфель восстановился уже через 3 года — в 2014-м, окончательно — в 2016-м (вклад только в 2018-м)

- Вклад догнал портфель лишь в 2021-м году. Больше 10 лет портфель оставался более выгодным вложением, нежели депозит, сделанный перед девальвацией.

Еще больше наблюдений и выводов

В длительной перспективе рублёвые депозиты оказались прибыльным, но крайне волатильным в долларовом выражении активом. С конца 1999 по 2025 год депозит вырос с 1 до 477 рублей (рост ~477×). Для сравнения, доллар достиг 90 (рост ~90×), а инфляционный индекс – 81 (цены выросли ~81×). Вклады защитили сбережения от почти 80-кратной инфляции и превзошли итоговый рост курса доллара примерно в 5 раз, доказав силу сложного процента даже в условиях череды девальваций. В пересчете на доллары среднегодовая доходность вкладов составила больше 6%. Портфель 50/50 из вклада и долларов приносил прибыль при намного меньшем уровне риска. Максимальное падение портфеля составило -26% в 2011 году. Среднегодовая доходность составила 4%.

Инструменты для инвестиций

Я собрал базовую информацию по инструментам для инвестиций в Беларуси:

- Калькулятор вклада BYN с 1999 года

- Облигации

- Токены

- Золото

- Российские акции

- Акции США

- Криптовалюта

- Портфель Капиталика

А почему мы считаем, что рубли были на депозите, а доллар просто лежал? Нужна ещё линия доллара на депозите, почти весь период ставки по доллару были совсем не нулевыми

А так вы сравниваете несравнимое. Одни деньги просто лежали, а другие активно работали с постоянными перевкладами и железобетонным терпением, чтобы не вывести все на резком скачке курса. Честно рубль сравнивать с долларом, а рубль на депозите с долларом на депозите

Вы правы, для корректного сравнения надо считать рублевый вклад с долларовым, а не наличным. И в планах у меня есть добавление USD депозитов в калькулятор. Предварительно я уже считал, и до 2018 года вклад в USD выигрывал.

Но учитывая, что последние 5 лет ставки по валютным вкладам мизерные, то не стоит вопрос — делать вклад в BYN или USD.

Валютные вклады практически ушли в прошлое, и для большинства сейчас стоит вопрос, насколько рискованно делать вклад в BYN? Или рублевые облигации, токены.

Поэтому мне хотелось в первую очередь оценить именно рублевые вклады — не столько в сравнении с долларом, сколько в пересчете в доллары